|

Ansatzeinheit |

Start zurück weiter |

Die Ansatzeinheit bestimmt, wie der Ansatz zu interpretieren ist. Es gibt im CHLohn folgende fünf Ansatzeinheiten:

| 1. | CHF |

| 2. | Prozent |

| 3. | Promille |

| 4. | pro Zehntausend |

| 5. | automatische Quellensteuer |

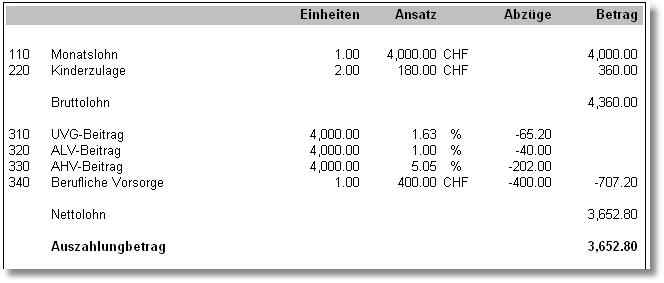

1. CHF (oder "Franken") dient zur Ausrichtung von festen Beträgen, also Grundlohnbestandteile, Zulagen ebenso wie Abzüge.

In dem folgenden Beispiel sehen wir den Monatslohn mit 1.00 mal 4,000.00 = CHF 4,000.00, analog dazu 2 mal Kinderzulage.

Im Stundenlohn würden wir als Ansatz den effektiven Lohn pro Stunde eintragen. Im obigen Beispiel ist der Beitrag zur beruflichen Vorsorge ebenfalls als CHF eingetragen.

2. Prozent wird in der Regel für die Abzüge verwendet. Typisches Beispiel ist der UVG-Beitrag, der von dem Grundlohn über die Fortschreibung gespiesen wird. Die Fortschreibung ist nur möglich bei den Lohnarten mit Ansatzeinheit 2 bis 5.

Die Prozente werden auch gerne für umsatzabhängige Lohnbestandteile herangezogen. So kann in der Variablen-Erfassung einfach der volle Umsatz eingegeben werden.

Die Ansatzeinheiten 3 und 4 (Prozent und pro Zehntausend) sind für die genauere Berechnung der Stellen nach dem Komma vorgesehen.

Die Ansatzeinheit 5 (automatische Quellensteuer) nimmt eine Sonderstellung ein. Je nach Kanton wird der Abzug als ganze Franken (CHF) oder als Prozentsatz automatisch eingetragen. Näheres dazu unter Automatische Quellensteuer.